热点速评

人民银行发布8月金融数据,符合我们预期。新增社融2.6万亿元,同比少增0.5万亿元,余额同比增速8.8%,增速较上月下降0.2ppt;新增贷款5900亿元,同比少增3100亿元,余额同比增速6.8%,增速较上月下降0.1ppt。M1/M2增速+6.0%/+8.8%,分别环比上升0.4ppt/持平。

Text

正文

社融增速拐点出现,存款搬家进行时。8月贷款同比继续少增,主要由于季中月信贷需求较弱,“反内卷”背景下信贷需求相对偏弱。社融增速年内首次下降,主要由于政府债券融资首次出现同比少增。具体而言:

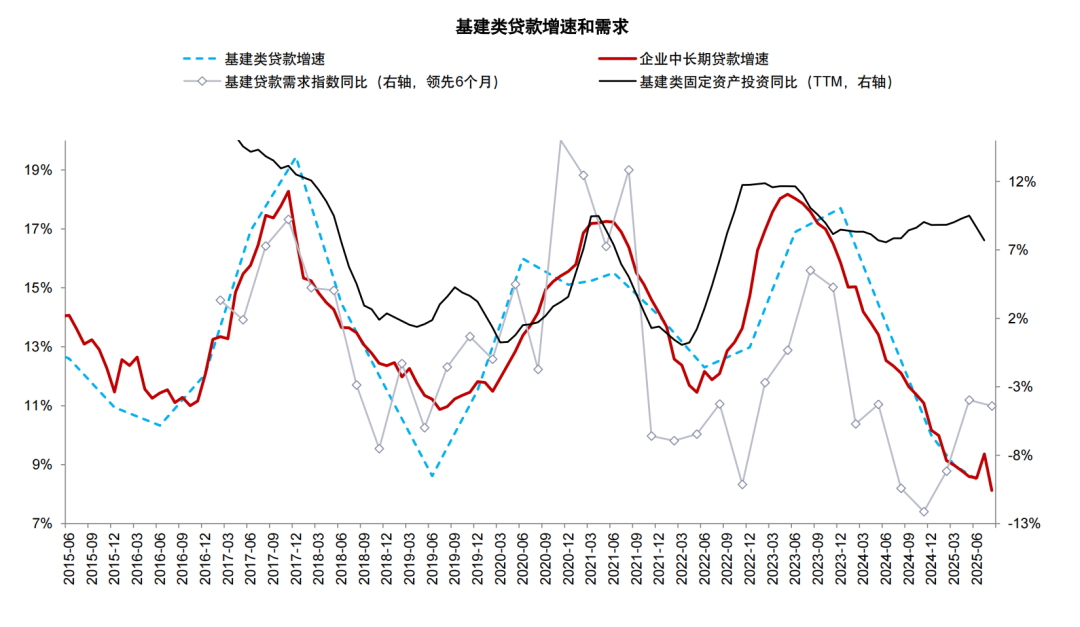

对公信贷真空期。8月对公贷款同比少增2500亿元,对公短期贷款同比多增2600亿元,中长期贷款同比少增200亿元,企业融资需求仍然较弱,信贷投放以周转性的短贷为主。票据贴现8月同比少增0.49万亿元,冲量行为较前月明显减少。8月企业新发放贷款加权平均利率为3.1%,较去年同期下降40bp,“反内卷”背景下降幅较上半年有所收窄,但仍处于下行过程中。下半年5000亿元政策性金融工具落地,我们预计长期能够撬动4万亿元的信贷需求,对于对公贷款的刺激作用可能逐步显现。

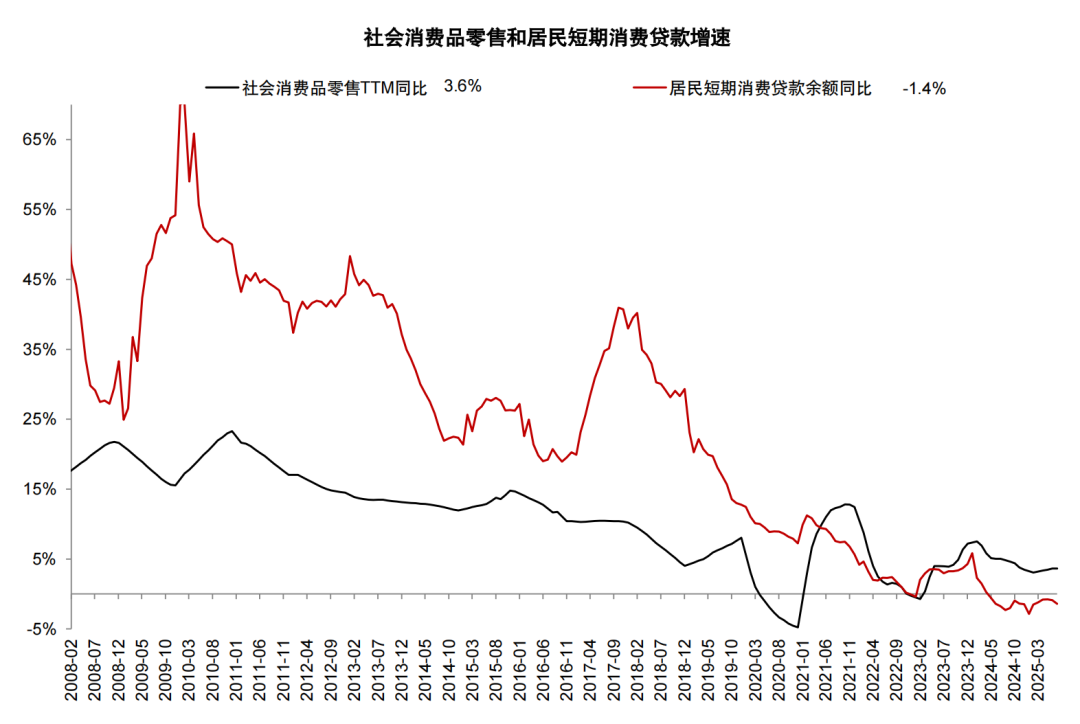

居民信贷静待贴息政策落地。8月居民贷款增长303亿元,同比少增1600亿元,其中居民短贷增长105亿元,同比少增611亿元,我们推测9月1日开始实行的消费贷款贴息政策可能导致部分消费信贷需求后移;居民中长期贷款增长200亿元,同比少增1000亿元,房地产销售未见明显恢复的背景下,按揭需求仍然较弱。

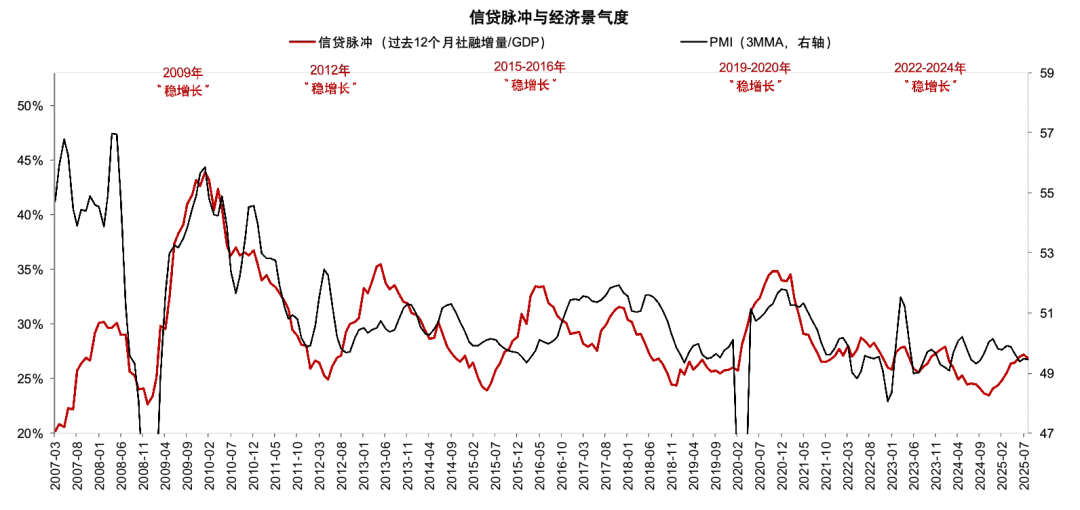

财政对社融拉动作用开始减弱。8月政府债券增长1.37万亿元,同比少增0.25万亿元,为年内首次同比少增。考虑到2024年财政发力节奏靠后,而今年财政前置明显,我们预计后续月份政府债券对社融拉动作用可能持续减弱,社融增速可能继续下行。

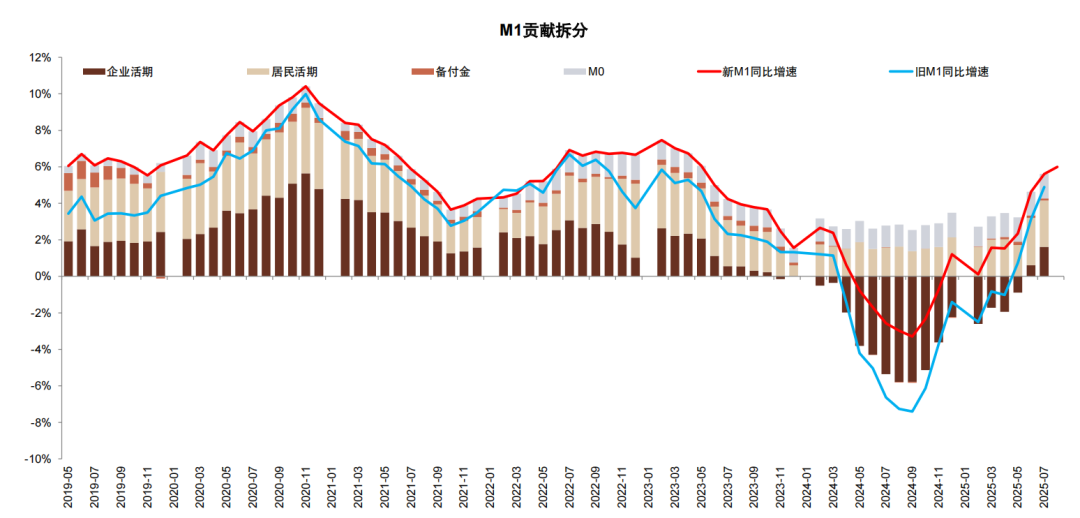

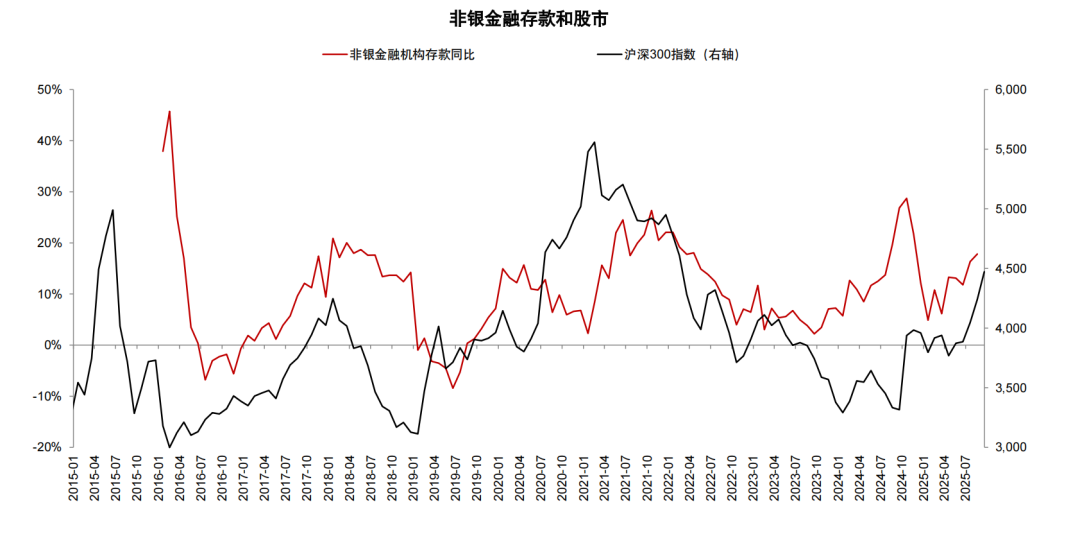

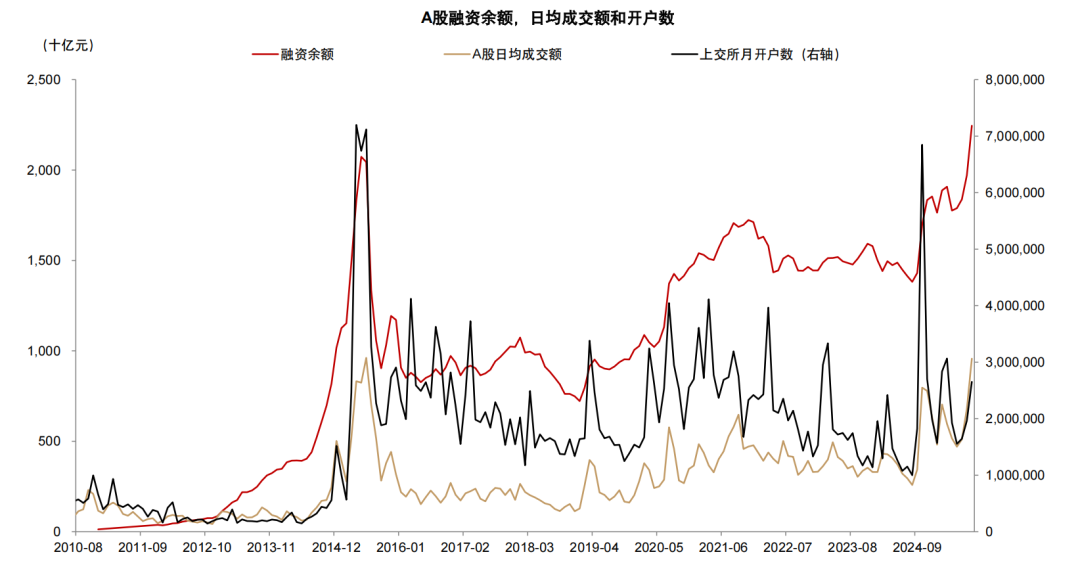

存款搬家进行时。8月新口径下M1增速环比上升0.4ppt至6.0%,M2增速环比持平于8.8%,货币增速继续提升主要与存款活化有关。8月居民存款增长1100亿元,同比少增6000亿元,我们推测居民存款少增可能与部分长期限定期存款到期后并未续存,在资本市场活跃的环境下进入股市有关。8月非银存款增加1.18万亿元,同比增速较7月提升1.5ppt至16.7%,同比多增5500亿元,考虑到8月理财规模较去年同期少增约1500亿元,我们推测非银存款高增主要由于居民存款向券商保证金账户和权益类公募基金迁移。8月A股新开户数量达到265万户,较7月增加35%,同比增加165%,A股日均成交额达到2.25万亿元,超过2024年9月及2015年6月,或能印证居民存款入市趋势。我们预计后续存款搬家现象可能延续,居民定期存款向活期及非银存款的迁移有助于资金活化,推动M1增速继续上行(详见《居民存款搬家潜力几何》)。

综上所述,8月信贷投放反映目前实体信贷需求仍然较弱,我们预计后续消费贷款贴息及服务性经营主体贴息政策,以及政策性金融工具投放可能有助于刺激信贷需求回升。政府债券发行对社融的支撑作用开始减弱,社融增速后续可能继续下降。M1增速提升反映出存款活化延续,资本市场表现活跃背景下,居民存款搬家可能推动正反馈形成,继续助推货币增速。

银行股投资方面,近期银行板块股价调整较为明显,我们认为主要来自市场风格切换,高股息资产吸引力下降。但中报业绩反映出银行经营韧性,有助稳定业绩及股息预期。我们建议投资者择机选择股息较高、资产质量优异的银行,包括国有大行、招商银行、成都银行(601838)、江苏银行(600919)等,以及基本面有望改善的部分股份行,如民生银行、浦发银行等。

本文摘自2025年9月13日已经发布的《存款搬家进行时——8月社融数据点评》,如需获取全文请联系中金银行团队或登录中金点睛。

风险

进一步稳内需政策不确定性。

图表:8月金融数据一览

资料来源:人民银行,中金公司研究部

图表:M1 增速回升由居民和企业活期存款共同驱动

资料来源:人民银行,中金公司研究部

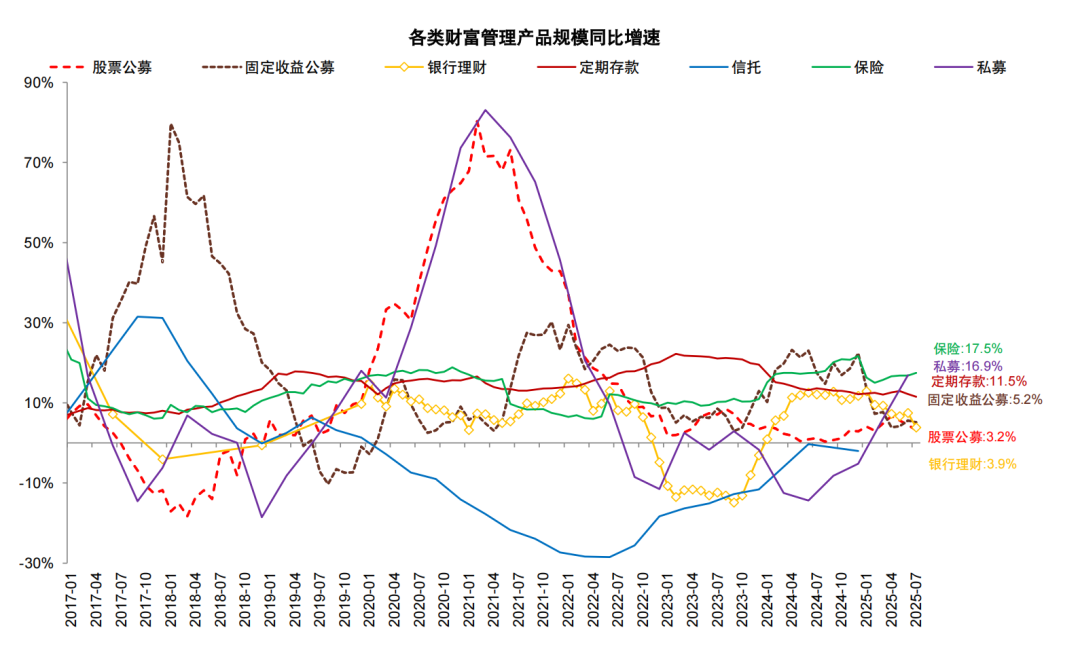

图表:今年以来固收类金融产品增速下降,权益类金融产品增速回升

注:固收和股票公募基金规模为份额;私募仅包括证券投资基金;信托产品包括房地产和基建类资金信托

资料来源:中国人民银行,证券业协会,信托业协会,基金业协会,普益标准,中金公司(601995)研究部

图表:存款流入券商保证金账户,非银存款增速上升

资料来源:中国人民银行,中金公司研究部

图表:A股融资余额及成交额上升,新开户数量增加

资料来源:中金公司研究部在线配资配资开户

图表:政府融资拉动信贷脉冲反弹

资料来源:中金公司研究部

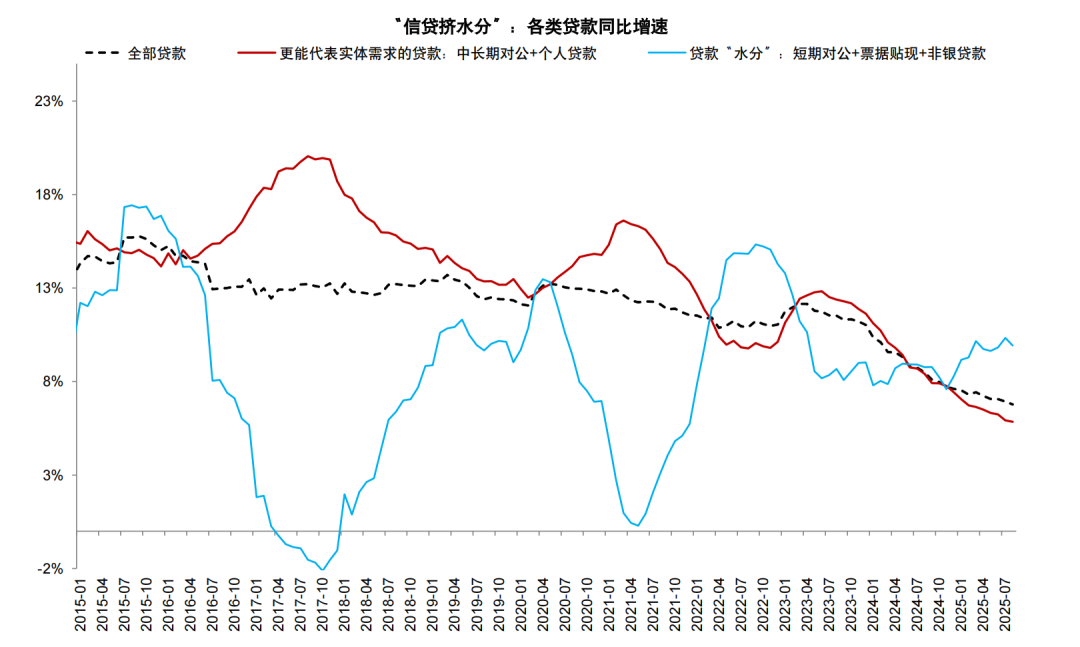

图表:“挤水分”后的信贷增速继续下行

资料来源:中金公司研究部

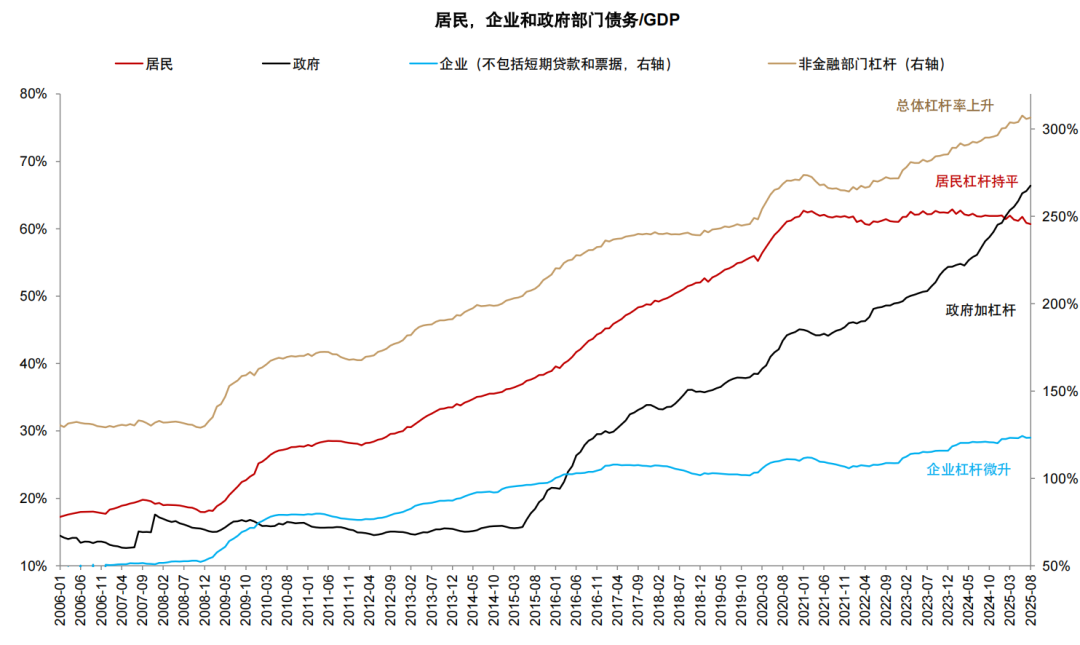

图表:政府部门加杠杆,企业杠杆微升,居民杠杆基本持平

资料来源:中金公司研究部

图表:企业中长期贷款增速位于底部

资料来源:中金公司研究部

图表:居民短期消费贷增速仍然较低

资料来源:中金公司研究部

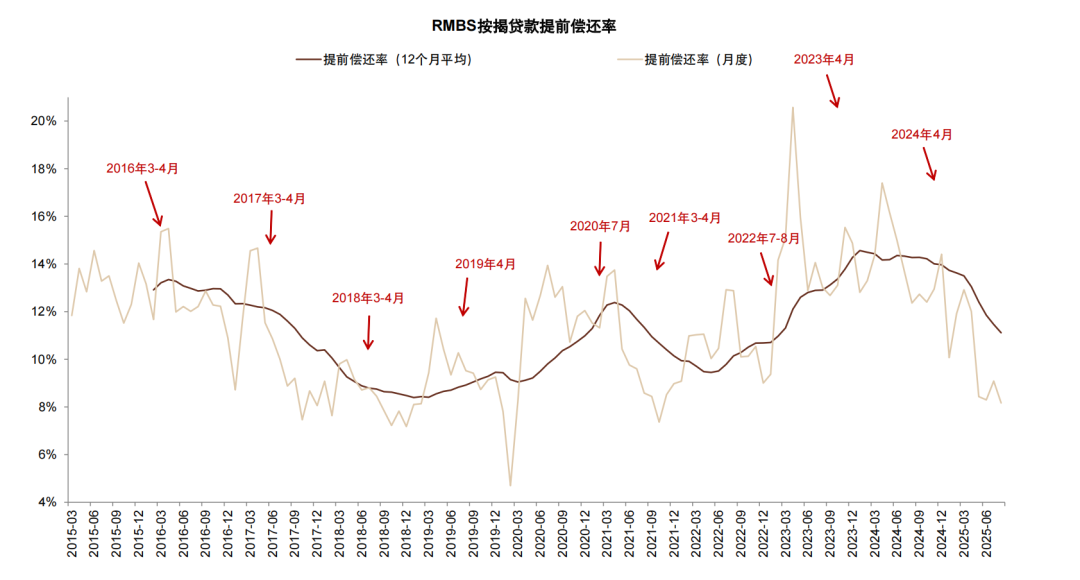

图表:存量按揭利率下调后居民早偿率下降

资料来源:中金公司研究部

Powered by 专业股票配资门户_线上股票配资_在线配资平台官网 RSS地图 HTML地图